Din cuprinsul articolului

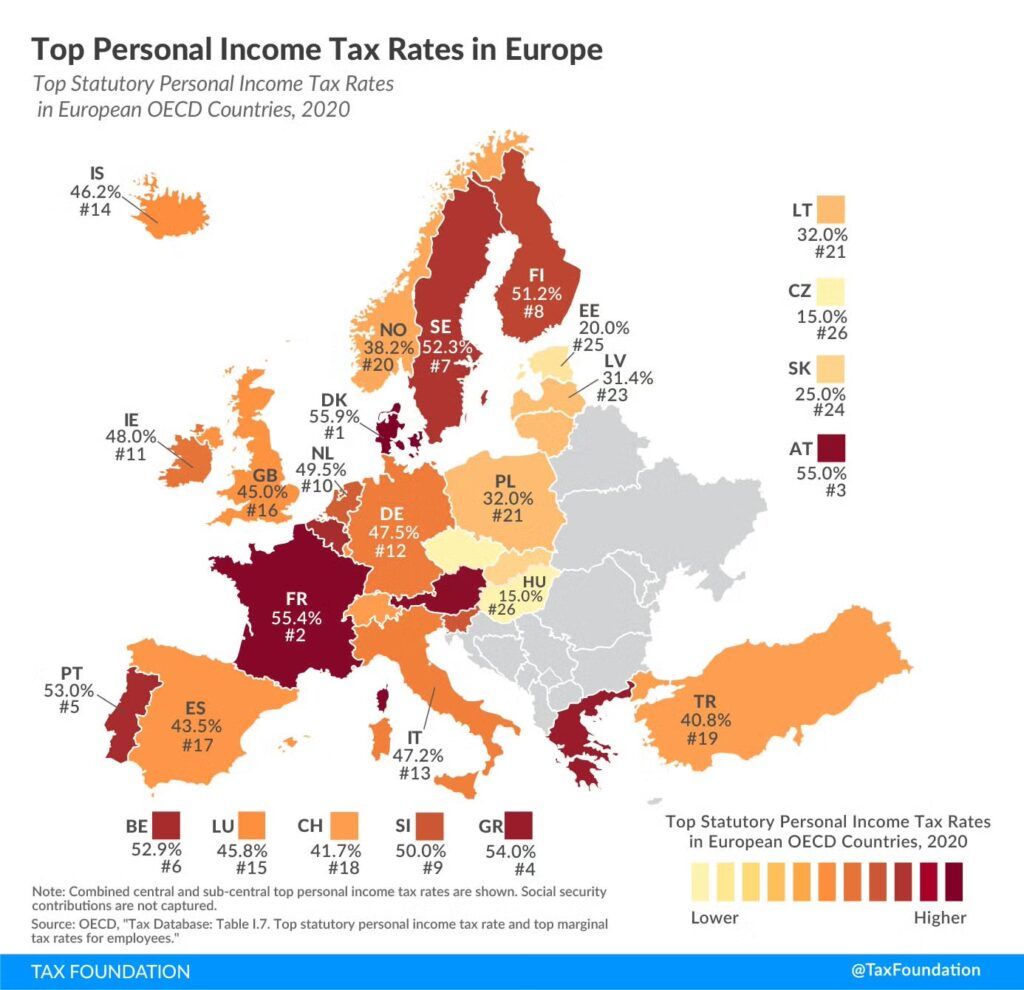

În majoritatea țărilor europene, cotele maxime de impozitare pe venit pentru persoanele cu cele mai mari categorii de venituri variază foarte mult, existând o diferență clară între nord-vestul și estul Europei.

Echitatea fiscală este importantă pentru orice societate, reflectând dacă oamenii plătesc impozite proporțional cu veniturile și averea lor. Însă, sistemul european este progresiv: cu cât câștigi mai mult, cu atât este mai mare povara fiscală.

Cotele maxime de impozit pe venitul persoanelor fizice variază de la 10% în Bulgaria și România la 60,5% în Danemarca începând cu 2026, potrivit Fundației Fiscale. Totuși, trebuie menționat faptul că, spre deosebire de alte țări, în România contribuțiile la asigurările obligatorii de sănătate și cele pentru pensii sunt colectate separat, ceea ce face ca nivelul de impozitare să fie mult mai mare.

Pe lângă Danemarca, cotele maxime de impozitare pe venitul persoanelor fizice depășesc 50% în alte șase țări: Franța, Austria, Spania, Belgia, Portugalia și Suedia.

Persoanele cu venituri mari se confruntă, de asemenea, cu rate apropiate de acest nivel în Slovenia și Olanda.

Care este media europeană

Cota medie maximă a impozitului pe venitul persoanelor fizice în 35 de țări europene este de 38,5%. Aceasta crește la 43,4% în rândul membrilor OCDE europeni. În 18 țări, rata depășește 40%.

În nouă țări, rata maximă variază între 40% și 48%: Irlanda, Germania, Italia, Islanda, Luxemburg, Finlanda, Regatul Unit, Grecia și Turcia.

Printre cele mai mari cinci economii ale Europei, rata maximă variază de la 45% în Regatul Unit la 55,4% în Franța. Diferența este relativ mare, de aproximativ 10 puncte procentuale.

În schimb, în afară de Bulgaria și România, cota maximă a impozitului pe venitul persoanelor fizice este sub 25% în Moldova, Ungaria, Ucraina, Georgia, Cehia și Estonia.

Diviziune regională puternică

Cotele maxime ale impozitului pe venitul persoanelor fizice prezintă modele regionale clare. În general, țările nordice și vest-europene au cele mai mari cote marginale maxime, de obicei între 45% și 60%. Există excepții, cum ar fi Norvegia, care este puțin sub 40%.

Majoritatea economiilor est-europene din afara UE mențin cote maxime mai mici, deși Turcia se remarcă, cu aproximativ 41%, plasând-o mai aproape de regimurile fiscale medii ale UE. Europa Centrală și de Est, inclusiv Balcanii, tind, de asemenea, să perceapă cote mai mici, transmite euronews.com. În unele țări, sistemele de impozitare unică ajută la menținerea cotelor maxime relativ scăzute.

Aceste rate de impozitare nu sunt fixe, deoarece guvernele le ajustează în conformitate cu schimbările de politici. Mai multe țări și-au actualizat ratele maxime de impozitare pe venitul persoanelor fizice în ultimul an, potrivit Tax Foundation.

„Guvernele pot, în general, genera venituri mai eficient prin utilizarea ratelor marginale de impozitare la limita inferioară a distribuției veniturilor decât prin utilizarea unor rate maxime mai mari”, a declarat în articolul său Alex Mengden, analist de politici globale la Tax Foundation.

„Acest lucru se datorează faptului că aplicarea unei cote mai mari la o anumită categorie de impozitare afectează negativ stimulentul de a obține venituri mai mari sau mai mici doar pentru persoanele din acea categorie, crescând în același timp veniturile tuturor contribuabililor din categoriile superioare”, a adăugat el.

Danemarca a introdus o nouă categorie de impozitare pe venit pentru veniturile de peste 2,8 milioane DKK (375.000 EUR), majorând cota maximă de la 55,6% la 60,5%.

Estonia și-a majorat cota unică de impozitare pe venit de la 22% la 24%, în timp ce Slovacia a adăugat două noi tranșe de impozitare, ridicând cota maximă de la 25% la 35%.