Din cuprinsul articolului

Raport RoEM-UBB FSEGA despre evoluţia demografică nefavorabilă, rata scăzută a ocupării forței de muncă, munca informală şi povara pensiilor speciale ameninţă sustenabilitatea sistemului public de pensii din România.

Află ce soluţii propun experţii pentru a garanta o bătrâneţe demnă.

De ce spun experţii că sistemul de pensii din România e „fragil”

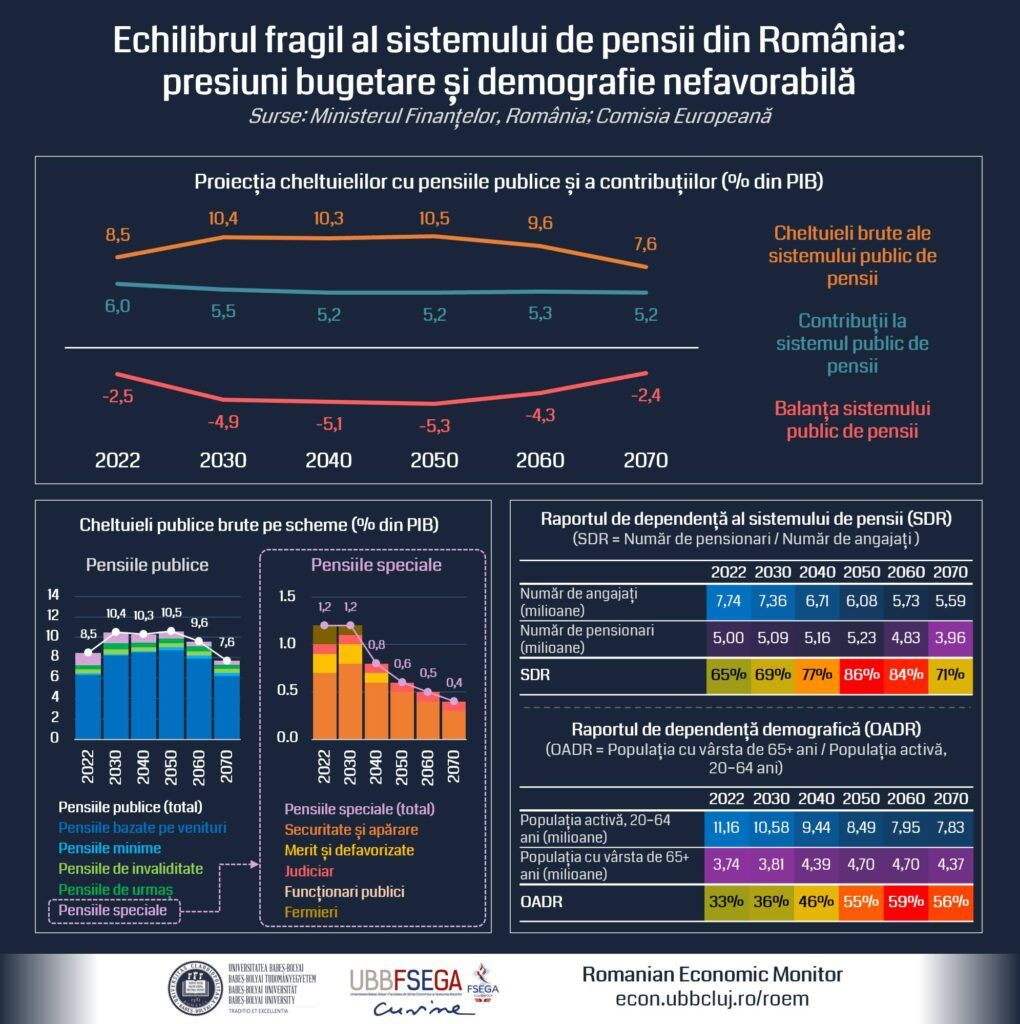

Conform unui recent raport al Romanian Economic Monitor (RoEM)- Universitatea Babeș‑Bolyai (UBB) FSEGA, sistemul public de pensii din România înregistrează presiuni majore: demografie nefavorabilă, ocupare redusă la vârste mature, migraţie, contribuţii insuficiente, potrivit Agerpres.

De exemplu:

- Rata de ocupare la vârste mature este printre cele mai scăzute din Uniunea Europeană.

- Migraţia tinerilor şi profesioniştilor reduce baza de contribuabili, diminuând veniturile fondului de pensii.

- Există circa 2 milioane de români născuţi între 1967-1969 care vor intra la pensie după 2030, ceea ce va amplifica presiunea asupra sistemului.

- Pensii speciale însemnând cheltuieli de 1,2% din PIB în 2022, cu o reducere propusă până la 0,4% din PIB până în 2070, însă diferenţele persistă, afectând echitatea sistemului.

În total, aceste elemente duc la concluzia că sistemul de pensii este într-o stare de echilibru precar, iar continuarea actualului model fără reforme semnificative riscă sustenabilitatea pe termen mediu şi lung.

Care sunt principalele vulnerabilităţi structurale

-

Demografia şi migraţia

Ritmul de îmbătrânire a populaţiei, însoţit de emigrarea forţei de muncă tinere, scade numărul contributabililor şi creşte numărul de pensionari la fiecare 100 de salariaţi. De exemplu, tinerii iau tot mai mult în calcul plecarea din ţară.

-

Ocuparea redusă în câmpul muncii şi informalitatea

Rata de activitate la vârste mature este scăzută, ceea ce înseamnă că mulţi potenţiali contributori nu sunt efectiv în câmpul muncii. De asemenea, munca informală şi evaziunea fiscală lasă părţi din populaţie fără contribuţii la sistem.

-

Pensii speciale şi mecanisme de indexare generoase

Pensiile speciale continuă să fie o povară: chiar dacă s-au făcut reforme în 2023, „privilegiile” nu au fost eliminate complet. Cheltuielile aferente sunt semnificative.

Mai mult, formula de calcul-indexare pentru pensii incluzând inflaţie + 50% din creşterea reală a salariilor poate accelera creşterea cheltuielilor peste estimări.

-

Fondurile private de pensii şi economisirea individuală

Deşi există fonduri private (Pilon II şi III), ele nu compensează suficient presiunea asupra sistemului public. Contribuţia la Pilon II este de 4,75% din salariul brut şi va ajunge la 5%. Peste 8 milioane de români contribuie la aceste fonduri, cu un volum total de 166,2 miliarde lei.

Însă retragerile în numerar şi alte excepţii pot slăbi rolul acestora ca suport real pentru pensie.

Ce măsuri sunt recomandate pentru redresare şi sustenabilitate

Specialiştii RoEM-UBB FSEGA fac o serie de recomandări clare:

- Creşterea ratei de ocupare, în special la vârste mature: stimulente pentru angajatori care păstrează sau recrutează lucrători seniori, program de recalificare, flexibilizare.

- Combaterea informalităţii şi asigurarea contribuţiei pentru toţi cei activi economic.

- Reducerea diferenţelor de tratament între categorii de pensionari: reformarea pensiilor speciale, echilibrarea sistemului contributiv şi egalizarea principiilor de calcul.

- Stimularea economisirii private: consolidarea Pilonului II/III, creşterea gradului de însuşire, educaţie financiară pentru populaţie.

- Ajustarea sistemului de indexare pentru a evita creşterea excesivă a cheltuielilor, menţinând echilibrul între necesităţile pensionarilor şi sustenabilitatea bugetului.

- Politici de ocupare activă şi migraţie: crearea de condiţii pentru revenirea emigranţilor, integrare mai bună a persoanelor aflate în afara câmpului muncii.

Implicaţii pentru cetăţeni şi ce pot face în mod individual

Pentru cetăţeanul de rând, aceste probleme înseamnă că:

- Există riscul ca nivelul pensiei să nu mai asigure acelaşi standard de viaţă ca în prezent, dacă basele de contribuţie şi raportul pensionari/contribuabili se degradează.

- Este mai important ca niciodată să se acorde atenţie economisirii individuale, participării la Pilonul II/III şi dotării personale cu informaţii financiare.

- Continuitatea muncii până la vârste mai mari, recalificarea profesională devin elemente strategice pentru a contribui la sistem şi pentru a putea beneficia la rândul lor.

Test de sustenabilitate major

Sistemul public de pensii din România se află în faţa unui test de sustenabilitate major. Îmbătrânirea demografică, migraţia forţei de muncă, contribuţiile insuficiente, pensiile speciale şi mecanismele de indexare „generoase” creează un context în care modelul actual riscă să nu poată garanta pensii demne pentru generaţiile viitoare.

Cu toate acestea, există şanse reale de redresare dacă se aplică reforme bine gândite, dar şi dacă implicarea individuală, prin ocupare activă, economisire, educaţie financiară, devine reală. Pentru România, continuarea „ca și până acum” nu mai este o opţiune durabilă.