Din cuprinsul articolului

Potrivit statisticilor, taxarea muncii în România este una dintre cele mai ridicate din Europa, cu o povară fiscală totală care depășește adesea 40% din costul total al angajatorului.

Astfel, românii au salarii mai mici în contextul în care sunt diferențe semnificative între salariul net încasat de angajat și costul total suportat de angajator. Angajatorul contribuie suplimentar cu 2,25%, ceea ce păstrează povara principală pe partea angajatului.

În prezent, piața muncii din România caracterizată de ocupare redusă și dezechilibre demografice. Doar 63,7% dintre persoanele între 15 și 64 de ani sunt ocupate, iar 32,6% sunt inactive economic. România înregistrează una dintre cele mai mari rate ale migrației din UE, cu peste trei milioane de cetățeni care lucrează în străinătate, reprezentând aproximativ 20% din populația rezidentă.

În 2026, comparativ cu alte state din Europa de Est, nivelul contribuțiilor și al impozitelor menține presiunea asupra veniturilor și costurilor firmelor. Analizele arată că structura fiscală influențează direct piața muncii și competitivitatea economică.

Contribuții plătite de angajat (reținute din salariul brut)

- CAS (Contribuția la Asigurări Sociale / Pensie): 25%.

- CASS (Contribuția la Asigurări Sociale de Sănătate): 10%.

- Impozit pe venit: 10% (aplicat la suma rămasă după scăderea contribuțiilor și a deducerilor personale).

Care este, de fapt, costul real al salariului în România?

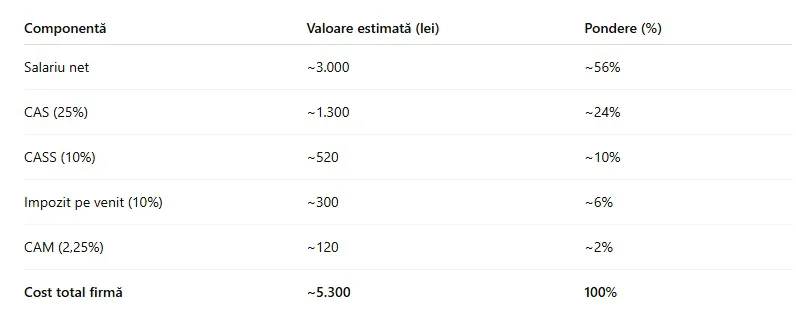

Taxarea muncii în România trebuie analizată din perspectiva întregului cost salarial, nu doar a venitului net încasat de angajat. În 2026, salariul reprezintă un cost total pentru firmă, format din salariul brut, contribuțiile sociale obligatorii și impozitul pe venit, la care se adaugă contribuția asiguratorie pentru muncă suportată de angajator.

Structura fiscală aplicată salariilor rămâne stabilă și este definită de principalele contribuții: 25% pentru pensii (CAS), 10% pentru sănătate (CASS) și 10% impozit pe venit, aplicat bazei impozabile. În plus, angajatorul datorează o contribuție de 2,25% (CAM), calculată la salariul brut.

Structura costului salarial poate fi sintetizată astfel:

Potrivit capital.ro, această structură arată că aproximativ 40–45% din costul total al salariului este reprezentat de taxe și contribuții, ceea ce plasează România în zona superioară a taxării muncii la nivel regional.

În același timp, costul total suportat de angajator ajunge la aproximativ 4.400 – 4.420 de lei. Diferența dintre salariul net și costul total este, astfel, de aproximativ 1.700 de lei.

Structura salariului minim poate fi sintetizată astfel:

Aceste valori indică faptul că aproximativ 38–40% din costul total al unui salariu minim este direcționat către stat. În cazul firmelor cu un număr mare de angajați plătiți la acest nivel, impactul asupra costurilor operaționale este semnificativ.

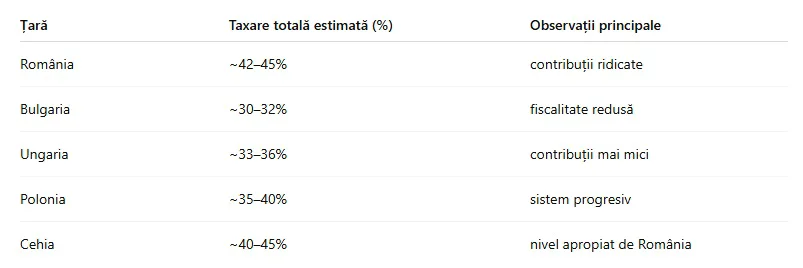

Diferențele de taxare a muncii în România față de Europa de Est

Comparativ cu alte state din Europa de Est, taxarea muncii în România se situează la un nivel relativ ridicat, în special din perspectiva contribuțiilor sociale. Deși impozitul pe venit este competitiv, nivelul total al taxării depășește, în multe cazuri, cel din alte economii din regiune.

Aceste diferențe se reflectă direct în costul unui angajat pentru firmă. În România, pentru un salariu net de 5.000 de lei, costul total se apropie de 8.700 – 8.900 de lei, în timp ce în state precum Bulgaria sau Ungaria diferența este mai redusă.

Citește continuarea AICI.